L’horlogerie est une industrie bien secrète au niveau des chiffres et des résultats de ses principales marques, sans doute grâce aux lois suisses. Alors, pour se faire une idée des positions des différents acteurs, de leurs ventes en nombre de montres ou de leurs chiffres d’affaires, ce n’est pas toujours facile.

Jusqu’à maintenant, nous ne pouvions guère compter que sur les chiffres d’affaires des principaux groupes cotés, le nombre de mouvements passés par le COSC ou encore les données fournies par quelques dirigeants et bien sûr par la célèbre étude de l’établissement financier Vontobel.

Cependant, cette étude ne sera plus la seule et nous avons maintenant droit à une autre analyse fournie cette fois-ci par la grande banque américaine Morgan Stanley qui nous donne ses propres estimations grâce aux concours de LuxeConsult.

Alors qu’est-ce que cela donne ?

Une industrie très concentrée

Cela est déjà très connu, mais l’industrie horlogère suisse a beau compter plus de 350 marques, elle n’en reste pas moins très concentrée entre quelques grands acteurs et grands groupes qui dominent largement le secteur.

Au niveau des sociétés, on retrouve tout de suite quatre grandes multinationales qui s’imposent dans cet univers : Swatch Groupe, Richemont, Rolex et LVMH. Ils réalisent à eux 4 pas moins de 75% du marché de détail horloger suisse qui est estimé à 42 Mds de CHF ! Le premier est bien sûr Swatch et ses nombreuses marques (29,1%), suivi de Richemont (19,7%), de Rolex (19,4%) et LVMH (7,9%).

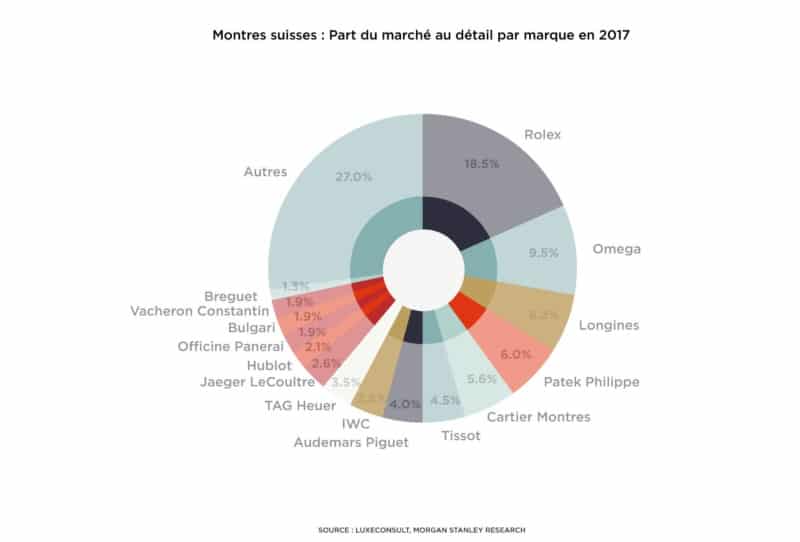

Cette concentration se ressent aussi au niveau des marques car, sur les 350 marques référencées, on retrouve seulement 6 marques milliardaires (en Francs suisses) :

- Rolex : la première et la plus grosse d’entre elles fait un chiffre de 3,9 milliards de CHF (dans l’étude Vontobel, on est plus proche de 4,9 Mds) pour 770 000 unités.

- Omega : la seconde du classement est déjà assez loin avec 2,27 milliards de CHF pour 730 000 unités vendues. La production se rapproche de la marque à la couronne, mais le prix moyen de la montre est encore inférieur de moitié.

- Cartier : la marque de luxe de Richemont écoule 472 500 montres pour 1,7 milliard de chiffres d’affaires, mais la situation est assez mauvaise pour la marque qui a dû, les années précédentes, racheter ses propres stocks. La tendance devrait se redresser dans la prochaine année.

- Longines : la marque moyen-de-gamme de Swatch Group réalise 1,47 milliard de CHF de vente pour 1,9 million de montres

- Patek Philippe : la marque la plus luxueuse de ce top 6 dispose d’un très bon chiffre d’affaires de 1,3 milliard de CHF pour seulement 56 000 montres

- Tissot : c’est celle qui produit le plus de montres avec 3,1 millions d’exemplaires, mais comme le prix à l’unité est faible le chiffre d’affaires est de seulement 1,071 Md de CHF.

A noter qu’Audemars Piguet devrait prochainement rejoindre se club, car selon son PDG le seuil du milliard a été atteint en mars 2018 sur les 12 derniers mois.

A la vue de ce classement, on voit que des groupes comme Swatch sont très dépendants de 3 marques (Omega, Longines et Tissot) qui représentent 60% du CA de l’ensemble alors qu’on trouve 19 marques. Rolex est dans une situation de dépendance totale à sa marque principale, Tudor n’apportant que 230 millions de Francs de chiffres d’affaires en plus.

Pour Richemont, la situation est plus saine avec sur 13 marques, son seul point lourd est Cartier, mais on retrouve aussi des grosses marques comme IWC, Panerai, Jaeger LeCoultre ou Vacheron Constantin, mais si les deux derniers sont moins dynamiques que les premiers.

De nombreux acteurs de petites tailles

En plus des gros groupes, il ne faut pas oublier que d’autres acteurs indépendants ou de petits groupes sont présents dans l’horlogerie. C’est notamment le cas de :

- Breitling : 320 millions de CHF

- Choppard : 270 millions de CHF

- Hermès : 175 millions de CHF en baisse depuis quelques années

A noter que Kering, qui dispose d’Ulysse Nardin, Girard Perregaux ou JeanRichard, ne fait que 190 millions de ventes en horlogerie, soit seulement 1% de part de marché, alors qu’elle se situait plutôt à 2% il y a quelques années…

Morgan anStanley distribue enfin ses bons et mauvais points. Les bons vont aux horlogers indépendants Rolex, Patek Philippe et Audemars Piguet, qui accaparent 30 % de part de marché. « Ces marques sont intégrées verticalement, gérées avec des perspectives de long terme, affichant notamment une tolérance zéro pour le marché gris, et volent de succès en succès », expose la banque. Les mauvais, enfin, pour Kering, dont les ventes horlogères consolidées d’Ulysse Nardin, Girard-Perregaux et JeanRichard ont péniblement atteint 190 millions de CHF en 2017, soit une part du marché horloger de moins de 1 %, divisée par deux depuis la reprise d’Ulysse Nardin en 2014. Hermès n’a pas davantage les faveurs de Morgan Stanley avec ses ventes horlogères 2017 de CHF 175 millions, en recul par rapport au pic de 2012 malgré les efforts déployés par la compagnie.